Nuria Suárez (CUNEF – Colegio Universitario de Estudios Financieros)

El proceso de consolidación al que se ha asistido en el sector bancario durante los últimos años traslada al debate público la relación entre competencia bancaria y estabilidad de los sistemas financieros. Estudios previos han tratado de argumentar los pros y los contras de los procesos de consolidación bancaria y, en concreto, del poder de mercado, para explicar los niveles de riesgo bancario. La literatura financiera no arroja un resultado claro para esta relación. En primer lugar, sistemas bancarios menos competitivos permitirían a los bancos disponer de un mayor poder de mercado y, en consecuencia, de mayores beneficios. Beneficios más elevados proporcionan un colchón contra posibles shocks adversos e incrementan el valor de la ficha bancaria, reduciéndose los incentivos de los bancos a asumir riesgos que puedan poner en peligro los beneficios asociados a un mayor poder de mercado (Keeley, 1990; Hellman et al., 2000).

Sin embargo, también es posible argumentar que un sistema bancario menos competitivo puede promover una mayor inestabilidad financiera. Y es que bancos con un mayor poder de mercado pueden obtener mayores niveles de beneficios a través de cargar tipos de interés más elevados a los prestatarios. Este hecho podría inducir a comportamientos más arriesgados por parte de los deudores, lo que, en última instancia, puede llevar incluso a una relación positiva entre poder de mercado e inestabilidad financiera (Boyd y De Nicoló, 2005). Adicionalmente, dado que sistemas bancarios menos competitivos tienen, generalmente, un menor número de bancos y las autoridades supervisoras tienen una mayor preocupación por las crisis bancarias, las entidades financieras también tenderán a recibir mayores subsidios implícitos en el marco de una política de “too big to fail” que puede incrementar los incentivos de los bancos a asumir riesgos (Mishkin, 1999).

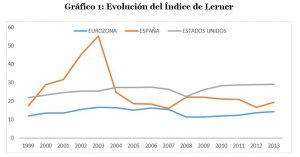

En el Gráfico 1 se presenta para la Eurozona, España y Estados Unidos, la evolución seguida por la medida de poder de mercado más común en la literatura, el índice de Lerner. Este indicador se define como la diferencia entre el precio y el coste marginal expresada como porcentaje de precio. El índice, teóricamente, oscila entre 0 y 1, donde valores próximos a 0 indicarían situación de competencia perfecta y valores cercanos a 1 son indicativos de situación de monopolio.

Se puede observar una evolución bastante pareja entre el índice de poder de mercado de los 19 países de la Eurozona y el índice de Lerner en Estados Unidos. En ambos casos, se observa un incremento del índice en los años previos al estallido de la crisis, acorde con una reducción de la competencia en el sector bancario. Tras dicho incremento, en el año 2007 el índice de Lerner se reduce en ambos casos, para volver a incrementarse en el año 2008 en ambas áreas geográficas. Este comportamiento en el poder de monopolio a partir de 2008 puede estar asociado a los procesos de consolidación financiera acontecidos en los sistemas bancarios tras el comienzo de la crisis. Estos procesos han supuesto una reducción en el número de entidades y un incremento del tamaño medio de los bancos supervivientes. En consecuencia, nos encontraríamos ahora con mercados bancarios menos competitivos.

La evolución del índice de Lerner en el mercado bancario español, si bien presenta una evolución menos estable que la seguida, en media, por los mercados bancarios europeos, es coherente con lo anteriormente comentado. Durante los años de pre-crisis las instituciones bancarias españolas gozaron de un elevado poder de mercado en su actividad tradicional, si bien es cierto que en los años inmediatamente anteriores al estallido de la misma, su poder de mercado ya se había visto reducido notoriamente. Es también a partir de 2007-2008 cuando el poder de mercado de los bancos españoles parece incrementarse nuevamente, aunque sus niveles aún se encuentran muy alejados de aquellos presentados a principios de la década pasada.

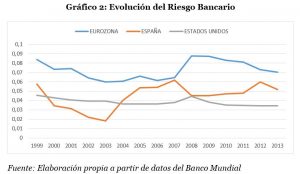

¿Qué ocurre en términos de riesgo? ¿Podemos hablar de sistemas bancarios menos competitivos pero más seguros? ¿Ha supuesto el mayor poder de mercado la aparición de instituciones bancarias más propensas a la asunción de riesgos? Para tratar de dar respuesta a estas cuestiones, el Gráfico 2 muestra la evolución seguida por la variable Z-Score, medida tradicionalmente empleada para aproximar el nivel de estabilidad en la industria bancaria y definida como la capacidad de las entidades financieras para hacer frente a exposiciones de riesgo (Beck et al., 2013). Por tanto, en su representación gráfica, y para facilitar la comprensión, se emplea la inversa de dicha variable.

A la vista del Gráfico, se puede observar cómo el nivel de riesgo bancario de la Eurozona se encuentra siempre por encima del nivel de riesgo del mercado bancario estadounidense. Sin embargo, la tendencia que se dibuja para ambas áreas geográficas es bastante similar. Tras un período donde los niveles de riesgo permanecieron estables e incluso se redujeron, el estallido de la crisis supuso un incremento del riesgo bancario que se presenta de manera más acusada en el caso de los mercados bancarios europeos. A partir de 2008/2009 puede hablarse de una nueva reducción del riesgo en los mercados bancarios, si bien es cierto que con un ligero repunte en el caso europeo en los años 2010/2011, coincidiendo con el episodio de crisis de deuda soberana.

El caso español, también muestra, en términos de riesgo, una evolución más variable que la evolución media seguida por los países de la Eurozona. Los niveles de riesgo en el mercado español comenzaron a crecer en torno a 2003, alcanzando su nivel máximo en el año 2007, momento previo al estallido de la crisis. A partir de ese año, la tendencia es decreciente, a excepción del período de crisis de deuda soberana (2011/2012), previamente comentado y de un impacto más acusado en la economía española.

El análisis conjunto del poder de mercado y de los niveles de riesgo nos permite vislumbrar cierta relación entre ambas variables durante los años más recientes. Así, parece reconocerse que, cuando el poder de mercado en el sector bancario ha sido mayor, el riesgo se ha reducido. Una evidencia clara de este comportamiento se encuentra tras el estallido de la crisis financiera actual, momento en el cual incrementos del poder de mercado parecen promover una reducción de los niveles de riesgo. Por lo tanto, los resultados de este análisis parecen arrojar evidencia acerca de la idoneidad de considerar conjuntamente los aspectos relacionados con la estructura y poder de mercado bancario, en tanto que tales aspectos condicionan, en parte, el grado de estabilidad financiera. En concreto, la evolución de los indicadores de poder de mercado y riesgo bancario durante la reciente crisis financiera parece ser consistente con las teorías que defienden que una menor competencia bancaria promueve sistemas bancarios más seguros.

Referencias

BECK, T., DE JONGHE, O., SCHEPENS, G. (2013). Bank Competition and Stability: Cross-country heterogeneity. Journal of Financial Intermediation, 22, 218-244.

BOYD, J. H., De NICOLO, G. (2005). The theory of bank risk-taking and competition revisited. Journal of Finance, 60, 1329-1343.

HELLMANN, T., MURDOCK, K., STIGLITZ, J. (2000). Liberalization, moral hazard in banking, and prudential regulation: are capital requirements enough? American Economic Review, 90, 147–165.

KEELEY, M.C. (1990). Deposit insurance risk and market power in banking. American Economic Review, 80, 1183-1200.