La prima de riesgo es la rentabilidad extra que una inversión proporciona a quien la hace, al inversor, como “recompensa” por asumir un cierto nivel de riesgo.

Debido a su propio carácter, calcular la prima de riesgo es una buena forma de presentar un ranking de países en función de la opinión de los “de fuera” sobre la solidez de su economía. Este es uno de los motivos principales por los que la prima de riesgo es un valor al que se le da tanta importancia; tiene un efecto directo en los intereses de la deuda, es decir, cuando la prima de riesgo aumenta un punto básico en dicho índice, los intereses son mayores.

El binomio riesgo–rentabilidad es la explicación. Una inversión siempre conlleva riesgo, pero éste puede ser elevado o prácticamente inexistente; cuanto mayor es la rentabilidad que el emisor de deuda ofrece, mayor es el riesgo que el inversor va a asumir.

Los países emiten deuda pública para financiarse, y dicha emisión puede ser a corto, medio o largo plazo, es decir, mediante letras del tesoro, obligaciones, pagarés o bonos del Estado.

Teniendo en cuenta que la rentabilidad aumenta cuando mayor es el plazo de vencimiento de la inversión, son los bonos a 10 años la inversión preferida de los inversores de renta fija. Por este motivo se relaciona la prima de riesgo con los bonos del Estado, como explicamos a continuación.

¿Cómo se calcula la prima de riesgo? En realidad, la prima de riesgo en sí es una comparación de la inversión “arriesgada” con la rentabilidad “libre de riesgo”. En España, estos valores están representados por la rentabilidad del bono español a 10 años (inversión “arriesgada”), frente al bono alemán (la rentabilidad “libre de riesgo”).

Es decir, si por ejemplo miramos los valores a 22/06/2015 la prima de riesgo española era de 123,00, muy alta en comparación por ejemplo con Austria (21,00) pero casi nula si fijamos la mirada en la polémica Grecia (1.033, 00). Este valor se calcula de la siguiente forma:

Rentabilidad bono español a 10 años = 2,12%

Rentabilidad bono alemán a 10 años = 0,89%

Diferencia = 2,12% – 0,89% = 1,23 x 100 = 123 es la prima del riesgo.

(Datos sacados de datosmacro.com)

Puede ser interesante mantener la prima de riesgo de un país en valores no demasiado bajos, ya que, como explicamos anteriormente, el binomio riesgo-rentabilidad es imprescindible en esta magnitud. Los inversores buscan rentabilidad, que un país con una sólida estabilidad económica no va a ofrecer, por lo que, como medida de captación de fondos, el hecho de que la prima de riesgo aumente (dentro de un límite) no es tan malo como parece.

De hecho, son los inversores quienes provocan que la prima de riesgo de un país aumente o disminuya. Lo explicaremos con un ejemplo:

En plena crisis, el número de inversores que buscan una rentabilidad segura es mayor, lo que podríamos relacionar con la deuda alemana. Si muchas personas quieren comprar estos bonos, o lo que es lo mismo, aumentar la demanda, la rentabilidad disminuye. Como consecuencia de esta disminución de la rentabilidad alemana, la prima de riesgo de cualquier país de la zona euro aumenta.

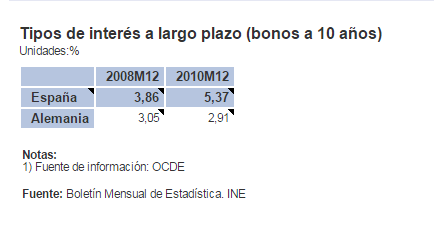

Con números ocurriría de la siguiente manera: Tipos de interés

– Variación rentabilidad bono alemán a 10 años: 3,05 – 2,91 = 0,14 disminuye

– Variación rentabilidad bono español a 10 años = 3,86 – 5,37 = 1,51 aumenta

– Prima de riesgo España 2008 = 3,86% – 3,05% = 0,81 x 100 = 81

– Prima de riesgo España 2010 = 5,37% – 2,91% = 2,46 x 100 = 246

Este es un buen ejemplo para ver el efecto de la crisis. Del 2008 al 2010 la rentabilidad del bono alemán disminuye en 0,14 puntos básicos (la gente invierte más y la rentabilidad ofrecida cae), mientras que la rentabilidad del bono español aumenta en 1,51 (el país ofrece mayor rentabilidad con el objetivo de captar más fondos). Como consecuencia de ello, la prima de riesgo se triplica.

Cuando este valor llega a ciertos límites excesivamente elevados, se considera que existe riesgo de que el país no pueda financiarse de forma sostenible, o incluso llegar al extremo de no poder pagar a sus prestamistas y declarase en quiebra. Por ejemplo, si esta situación ocurriese en España (o en cualquier país de la UE), el rescate sería inminente en el caso de que la rentabilidad del bono alcance el 8,5%.

También en el blog de En Letra Grande perseguimos el objetivo de que la Educación financiera esté al alcance de todos «los mortales» – Finanzas para Mortales